Ė·╠¹įu(p©¬ng)šōūį┬╔╣▄└Ē│ąųZĢ° ▓╗┴╝ą┼Žó┼eł¾(b©żo)ļŖįÆŻ║Ļā╣żŠW(w©Żng)(029-87344649)Ė·╠¹įu(p©¬ng)šōūį┬╔╣▄└Ē│ąųZĢ° ▓╗┴╝ą┼Žó┼eł¾(b©żo)ļŖįÆŻ║Ļā╣żŠW(w©Żng)(029-87344649)

Ė·╠¹įu(p©¬ng)šōūį┬╔╣▄└Ē│ąųZĢ° ▓╗┴╝ą┼Žó┼eł¾(b©żo)ļŖįÆŻ║Ļā╣żŠW(w©Żng)(029-87344649)Ė·╠¹įu(p©¬ng)šōūį┬╔╣▄└Ē│ąųZĢ° ▓╗┴╝ą┼Žó┼eł¾(b©żo)ļŖįÆŻ║Ļā╣żŠW(w©Żng)(029-87344649)Į©įO(sh©©)┘Q(m©żo)ęūÅŖ(qi©óng)ć°(gu©«)▒│Š░Ž┬ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ąį┼c╗źča(b©│)ąį蹊┐

═§ĶF╔ĮŻ¼╦╬ ą└

Ż©╬„░▓╣ż│╠┤¾īW(xu©”)╣▄└ĒīW(xu©”)į║Ż¼Ļā╬„ ╬„░▓710048Ż®

š¬ę¬Ż║ĪČģ^(q©▒)ė“╚½├µĮø(j©®ng)Ø·(j©¼)╗’░ķĻP(gu©Īn)ŽĄģf(xi©”)Č©ĪĘŻ©RCEPŻ®╔·ą¦ėą└¹ė┌┤┘▀M(j©¼n)ųąć°(gu©«)┼cRCEPŲõ╦¹│╔åTć°(gu©«)Ą─▀M(j©¼n)│÷┐┌┘Q(m©żo)ęūŻ¼═Ųäė(d©░ng)┘Q(m©żo)ęūÅŖ(qi©óng)ć°(gu©«)Į©įO(sh©©)ĪŻĘ■äš(w©┤)┘Q(m©żo)ęū╩ŪRCEPĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼ę▓╩Ū«ö(d©Īng)Ū░ųąć°(gu©«)ć°(gu©«)ļH┘Q(m©żo)ęū║═Įø(j©®ng)┘Q(m©żo)║Žū„╝▒ąĶ╝ėÅŖ(qi©óng)║═╠ß╔²Ą─ŅI(l©½ng)ė“Ż¼į┌śŗ(g©░u)Į©ą┬░l(f©Ī)š╣Ė±ŠųųąŠ▀ėąųžę¬ęŌ┴xĪŻčąŠ┐░l(f©Ī)¼F(xi©żn)Ż║ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)į┌Į©ų■ĪóļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóĪóŲõ╦¹╔╠äš(w©┤)Ę■äš(w©┤)ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)├„’@Ż¼į┌Į╚┌Īóų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)Īó┬├ė╬ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)┴”▌^╚§Ż╗ųąć°(gu©«)│÷┐┌┼cRCEP│╔åTć°(gu©«)▀M(j©¼n)┐┌Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįęįĮ©ų■Īó▀\(y©┤n)▌öĪó▒ŻļU(xi©Żn)ĪóļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóąąśI(y©©)×ķų„Ż¼ųąć°(gu©«)▀M(j©¼n)┐┌┼cRCEP│╔åTć°(gu©«)│÷┐┌Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįätęį▀\(y©┤n)▌öĪó┬├ė╬║═Į©ų■ąąśI(y©©)×ķų„ĪŻ×ķīŹ(sh©¬)¼F(xi©żn)Ė³Ė▀╦«ŲĮĄ─ī”(du©¼)═Ōķ_Ę┼Ż¼╝ė┐ņ┘Q(m©żo)ęūÅŖ(qi©óng)ć°(gu©«)Į©įO(sh©©)▓ĮĘźŻ¼ųąć°(gu©«)æ¬(y©®ng)ų°┴”╠ß╔²╔·«a(ch©Żn)ąįĘ■äš(w©┤)Ą─īŻśI(y©©)╗»╦«ŲĮ╝░ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”,öU(ku©░)┤¾ī”(du©¼)RCEP│╔åTć°(gu©«)Ą─╔·╗ŅąįĘ■äš(w©┤)▀M(j©¼n)┐┌,═Ų▀M(j©¼n)é„Įy(t©»ng)Ę■äš(w©┤)śI(y©©)Ž“¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)▐D(zhu©Żn)ą═,ĘeśOī”(du©¼)ĮėRCEP┤┘▀M(j©¼n)Ė³Ė▀╦«ŲĮĄ─ķ_Ę┼ĪŻ

ę╗Īóę²čį

2022─Ļ1į┬1╚šŻ¼ĪČģ^(q©▒)ė“╚½├µĮø(j©®ng)Ø·(j©¼)╗’░ķĻP(gu©Īn)ŽĄģf(xi©”)Č©ĪĘŻ©Regional Comprehensive Economic PartnershipŻ¼RCEPŻ®š²╩Į╔·ą¦ĪŻRCEP│╔åT░³└©¢|─Žüåć°(gu©«)╝ę┬ō(li©ón)├╦│╔åTć°(gu©«)╝░ųąć°(gu©«)Īó╚š▒ŠĪóĒnć°(gu©«)Īó░─┤¾└¹üåĪóą┬╬„╠mĄ╚15éĆ(g©©)ć°(gu©«)╝ęŻ¼Ė▓╔w╚╦┐┌┐éöĄ(sh©┤)▀_(d©ó)ĄĮ╩└Įń╚╦┐┌Ą─╚²Ęųų«ę╗Ż¼GDP║═│÷┐┌┐éŅ~Š∙š╝╚½Ū“┐é┴┐Ą─30%Ż¼╩Ū╩└Įń╔ŽęÄ(gu©®)─ŻūŅ┤¾Ą─ūįė╔┘Q(m©żo)ęūģf(xi©”)Č©ĪŻō■(j©┤)ųąć°(gu©«)║ŻĻP(gu©Īn)┐é╩öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°(gu©«)┼cRCEPŲõ╦¹14éĆ(g©©)│╔åTć°(gu©«)▀M(j©¼n)│÷┐┌┘Q(m©żo)ęūŅ~▀_(d©ó)12.07╚f(w©żn)ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL(zh©Żng)18.1%Ż¼š╝ųąć°(gu©«)═Ō┘Q(m©żo)┐éŅ~Ą─30.9%Ż¼┐╔ęŖ┼cRCEP│╔åTć°(gu©«)Ą─┘Q(m©żo)ęū═∙üĒ(l©ói)į┌ųąć°(gu©«)═Ō┘Q(m©żo)Ė±Šųųąš╝ėą┼eūŃ▌pųžĄ─Ąž╬╗ĪŻ

³hĄ─Č■╩«┤¾ł¾(b©żo)ĖµųĖ│÷Ż¼“═Ų▀M(j©¼n)Ė▀╦«ŲĮī”(du©¼)═Ōķ_Ę┼Ż¼ĘĆ(w©¦n)▓ĮöU(ku©░)┤¾ęÄ(gu©®)ätĪóęÄ(gu©®)ųŲĪó╣▄└ĒĪóś╦(bi©Īo)£╩(zh©│n)Ą╚ųŲČ╚ą═ķ_Ę┼Ż¼╝ė┐ņĮ©įO(sh©©)┘Q(m©żo)ęūÅŖ(qi©óng)ć°(gu©«)Ż¼═Ųäė(d©░ng)╣▓Į©“ę╗Ħę╗┬Ę”Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼ŠSūo(h©┤)ČÓį¬ĘĆ(w©¦n)Č©Ą─ć°(gu©«)ļHĮø(j©®ng)Ø·(j©¼)Ė±Šų║═Įø(j©®ng)┘Q(m©żo)ĻP(gu©Īn)ŽĄĪŻ”Ę■äš(w©┤)┘Q(m©żo)ęū╩Ū╝ė┐ņĮ©įO(sh©©)┘Q(m©żo)ęūÅŖ(qi©óng)ć°(gu©«)Ą─ųžę¬ŅI(l©½ng)ė“Ż¼ę▓╩ŪRCEPĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼į┌ųąć°(gu©«)śŗ(g©░u)Į©ą┬░l(f©Ī)š╣Ė±ŠųųąŠ▀ėąųžę¬ū„ė├ĪŻ╠ĮėæRCEP┐“╝▄Ž┬Ė„│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ąįĪó╗źča(b©│)ąįŻ¼ėą└¹ė┌į┌│╔åTć°(gu©«)ų«ķg¼F(xi©żn)ėąĮø(j©®ng)Ø·(j©¼)┬ō(li©ón)ŽĄĄ─╗∙ĄA(ch©│)╔ŽŻ¼═Ų▀M(j©¼n)Įø(j©®ng)Ø·(j©¼)║Žū„Ż¼┤┘▀M(j©¼n)┘Q(m©żo)ęū║══Č┘Y▒Ń└¹╗»Ż¼öU(ku©░)┤¾▓ó╔Ņ╗»▒ŠĄžģ^(q©▒)Įø(j©®ng)Ø·(j©¼)ę╗¾w╗»Ż¼į÷▀M(j©¼n)Ė„ć°(gu©«)├±╔·ĖŻņĒŻ¼▀@ę▓╩ŪĖ„│╔åTć°(gu©«)ŠåĮY(ji©”)RCEPĄ─╣▓═¼─┐Ą─┼cįĖŠ░ĪŻ

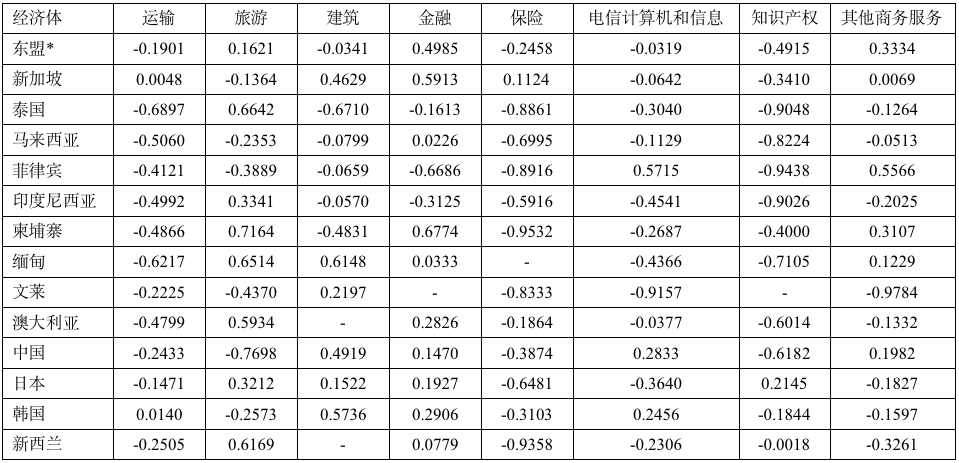

Č■Īóųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)ąįĘų╬÷

▒Š╬─▀\(y©┤n)ė├ć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩Īó┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ųĖöĄ(sh©┤)Īó’@╩Šąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)3éĆ(g©©)ųĖś╦(bi©Īo)Ęų╬÷ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)ąįŪķørĪŻčąŠ┐öĄ(sh©┤)ō■(j©┤)▀xūį┬ō(li©ón)║Žć°(gu©«)┘Q(m©żo)ęū┼c░l(f©Ī)š╣Ģ■(hu©¼)ūhŻ©UNCTADŻ®ŠW(w©Żng)šŠöĄ(sh©┤)ō■(j©┤)Äņ(k©┤)2011—2020─ĻĄ─öĄ(sh©┤)ō■(j©┤)Ż¼▓ó▀M(j©¼n)ąąš¹└Ē║═ėŗ(j©¼)╦ŃĪŻ

(ę╗)ć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩

ć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩(MS)═©│Żė├üĒ(l©ói)║Ō┴┐ę╗ć°(gu©«)─│ĘN«a(ch©Żn)ŲĘį┌ć°(gu©«)ļH╩ął÷(ch©Żng)╔ŽĄ─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĀŅørŻ¼╩Ūę╗éĆ(g©©)ć°(gu©«)╝ę─│ĘN╠žČ©«a(ch©Żn)ŲĘĄ─│÷┐┌┐éŅ~┼c╩└ĮńŽÓ═¼«a(ch©Żn)ŲĘ│÷┐┌┐éŅ~Ą─▒╚ųĄĪŻŠ▀¾w╣½╩Į╚ńŽ┬Ż║

MSij= Xij /XwjŻ©1Ż®

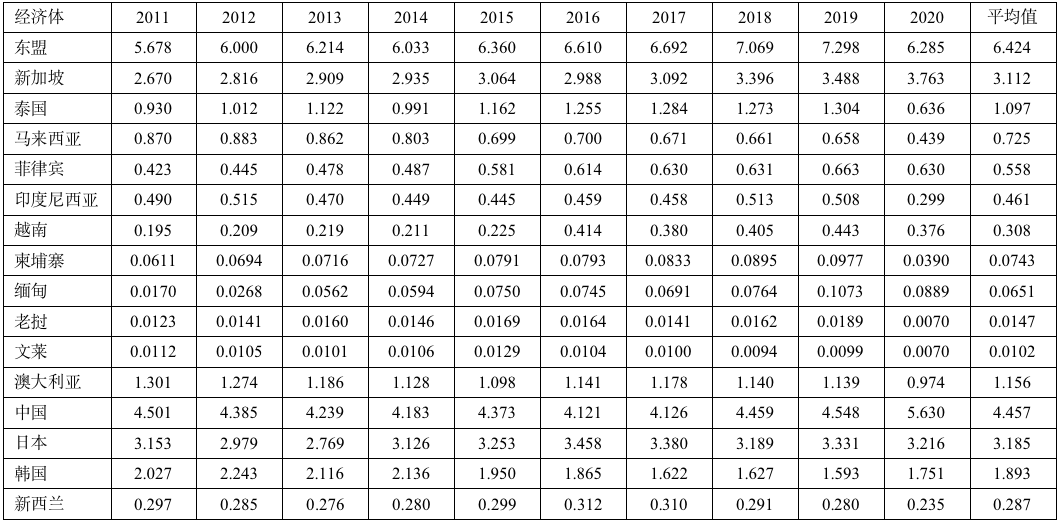

ŲõųąŻ¼MSij▒Ē╩Šić°(gu©«)j«a(ch©Żn)ŲĘĄ─ć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩Ż¼Xij▒Ē╩Šić°(gu©«)j«a(ch©Żn)ŲĘĄ─│÷┐┌┐éŅ~Ż¼Xwj▒Ē╩Š╩└Įńj«a(ch©Żn)ŲĘĄ─│÷┐┌┐éŅ~ĪŻę╗ć°(gu©«)─│ĘN«a(ch©Żn)ŲĘMSöĄ(sh©┤)ųĄįĮĖ▀Ż¼▒Ē├„įōć°(gu©«)įō«a(ch©Żn)ŲĘć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”įĮÅŖ(qi©óng)Ż¼Ę┤ų«ätįĮ╚§ĪŻ×ķ┴╦Ė³įö▒MĄžĘų╬÷RCEPć°(gu©«)╝ęĘ■äš(w©┤)┘Q(m©żo)ęū╩ął÷(ch©Żng)š╝ėą┬╩Ż¼▒Š╬─īóMSųĖöĄ(sh©┤)äØĘų×ķ5éĆ(g©©)ģ^(q©▒)ķgŻ║╚¶MSųĖöĄ(sh©┤)┤¾ė┌6Ż¼▒Ē├„įōć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūŠ▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗╚¶MSųĖöĄ(sh©┤)Įķė┌(4,6]Ż¼▒Ē├„Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗╚¶MSĮķė┌(2,4]Ż¼▒Ē├„Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż║╚¶MSĮķė┌(0,2],▒Ē├„Š▀ėą▒╚▌^┴ėä▌(sh©¼)ĪŻĮø(j©®ng)š¹└Ē║═ėŗ(j©¼)╦ŃŻ¼ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─ć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩╚ń▒Ē1Īó▒Ē2╦∙╩ŠĪŻ

Å─▒Ē1┐╔ęŖŻ¼į┌2011—2020─ĻRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęū╩ął÷(ch©Żng)╔ŽŻ¼¢|├╦║═ųąć°(gu©«)Ą─ć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩ĘųäeŠėĄ┌ę╗║═Ą┌Č■Ż¼▓ó│╩╔Ž╔²┌ģä▌(sh©¼)Ż¼ę╗Č©│╠Č╚╔Žšf(shu©Ł)├„ųąć°(gu©«)║═¢|├╦Ą─Ę■äš(w©┤)┘Q(m©żo)ęūį┌RCEP│╔åTć°(gu©«)ķgŠ▀ėą▌^ÅŖ(qi©óng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻį┌¢|├╦│╔åTć°(gu©«)ųąŻ¼ą┬╝ėŲ┬╩ął÷(ch©Żng)š╝ėą┬╩į┌2.6%~3.7%ķg▓©äė(d©░ng)Ż¼▓óŪęūį2017─Ļęį║¾│╩▀fį÷┌ģä▌(sh©¼)Ż¼ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗╠®ć°(gu©«)MSļm╚╗ąĪė┌2%Ż¼Ą½ūį2015─Ļķ_╩╝ų─Ļ╔Ž╔²Ż¼░l(f©Ī)š╣Ū░Š░┴╝║├Ż╗¢|├╦Ųõ╦¹│╔åTć°(gu©«)Š∙ąĪė┌1%Ż¼į┌ć°(gu©«)ļH╩ął÷(ch©Żng)╦∙š╝Ę▌Ņ~▌^╔┘Ż¼╠Äė┌Ėé(j©¼ng)ĀÄ(zh©źng)┴ėä▌(sh©¼)ĪŻ╚š▒ŠĄ─╩ął÷(ch©Żng)š╝ėą┬╩į┌2.7%~3.5%ķg▓©äė(d©░ng)Ż¼ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻĒnć°(gu©«)Ą─╩ął÷(ch©Żng)š╝ėą┬╩ļm╚╗į┌2011~2014─Ļķgėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Ą½ūį2014─Ļķ_╩╝ų─Ļ▀f£pŻ¼į┌1.5%~1.9%ķg▓©äė(d©░ng)ĪŻ░─┤¾└¹üåĄ─╩ął÷(ch©Żng)š╝ėą┬╩▌^×ķĘĆ(w©¦n)Č©Ż¼ę╗ų▒į┌0.9%~1.4%ų«ķg▓©äė(d©░ng)ĪŻą┬╬„╠mĄ─╩ął÷(ch©Żng)š╝ėą┬╩ätę╗ų▒ąĪė┌1%Ż¼╠Äė┌Ėé(j©¼ng)ĀÄ(zh©źng)┴ėä▌(sh©¼)ĪŻ┐é¾w┐┤Ż¼RCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęū┐é¾wėą╦∙╔Ž╔²Ż¼Ą½┤µį┌▌^┤¾▓ŅŠÓĪŻ

▒Ē1 2011-2020─ĻRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩Ż©%Ż®

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

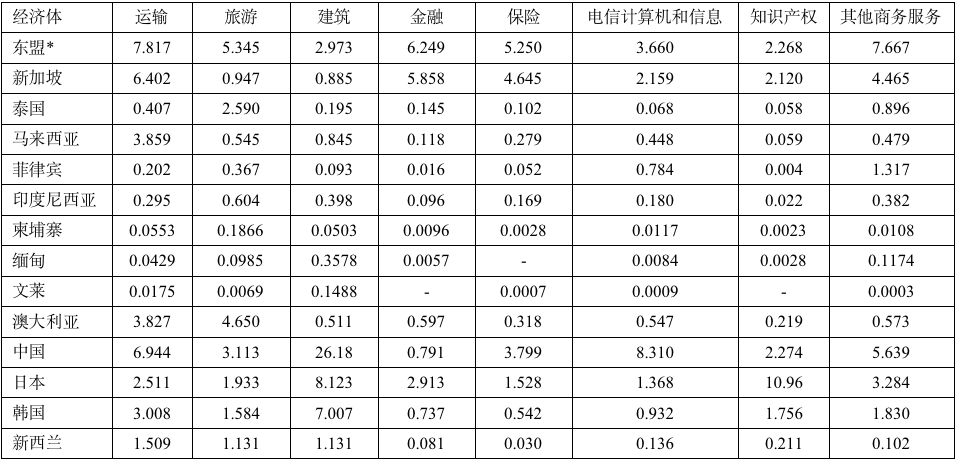

Å─▒Ē2┐╔ęŖŻ¼¢|├╦Ą─▀\(y©┤n)▌öĪó┬├ė╬ĪóĮ╚┌Īó▒ŻļU(xi©Żn)Ųõ╦¹╔╠äš(w©┤)Ę■äš(w©┤)ąąśI(y©©)ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻį┌¢|├╦│╔åTć°(gu©«)ųąŻ¼ą┬╝ėŲ┬Ą─▀\(y©┤n)▌öĪóĮ╚┌Īó▒ŻļU(xi©Żn)ĪóŲõ╦¹╔╠äš(w©┤)Ę■äš(w©┤)ąąśI(y©©)ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼±RüĒ(l©ói)╬„üåĄ─▀\(y©┤n)▌öąąśI(y©©)Īó╠®ć°(gu©«)Ą─┬├ė╬ąąśI(y©©)ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻųąć°(gu©«)Ą─Į©ų■ĪóļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóĪó▀\(y©┤n)▌ö╝░Ųõ╦¹╔╠äš(w©┤)Ę■äš(w©┤)ąąśI(y©©)į┌RCEP│╔åTć°(gu©«)ųąć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩▌^Ė▀Ż¼ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼╠žäe╩ŪĮ©ų■ĪóļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóĪó▀\(y©┤n)▌öąąśI(y©©)ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻ╚š▒ŠĄ─ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)║═Į©ų■ąąśI(y©©)ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼▀\(y©┤n)▌öĪóĮ╚┌║═Ųõ╦¹╔╠äš(w©┤)Ę■äš(w©┤)ąąśI(y©©)ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻĒnć°(gu©«)Ą─Į©ų■ąąśI(y©©)Š▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼▀\(y©┤n)▌öąąśI(y©©)Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻ░─┤¾└¹üåĄ─▀\(y©┤n)▌öĪó┬├ė╬ąąśI(y©©)Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻŲõėÓć°(gu©«)╝ęų„ę¬Ę■äš(w©┤)▓┐ķTŠ∙╠Äė┌▒╚▌^┴ėä▌(sh©¼)ĪŻ┐é¾w┐┤Ż¼2020─ĻRCEP│╔åTć°(gu©«)ų„ę¬Ę■äš(w©┤)┘Q(m©żo)ęū▓┐ķTĄ─ć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩┤µį┌’@ų°▓Ņ«ÉŻ¼Ė„ć°(gu©«)Ė„▓┐ķT░l(f©Ī)š╣▓╗ŲĮ║ŌĪŻ

▒Ē2 2020─ĻRCEP│╔åTć°(gu©«)ų„ę¬Ę■äš(w©┤)▓┐ķTć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩Ż©%Ż®

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

ūóŻ║*▒Ē╩ŠUNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)įĮ─ŽĪó└ŽōļŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)╚▒╩¦ĪŻ

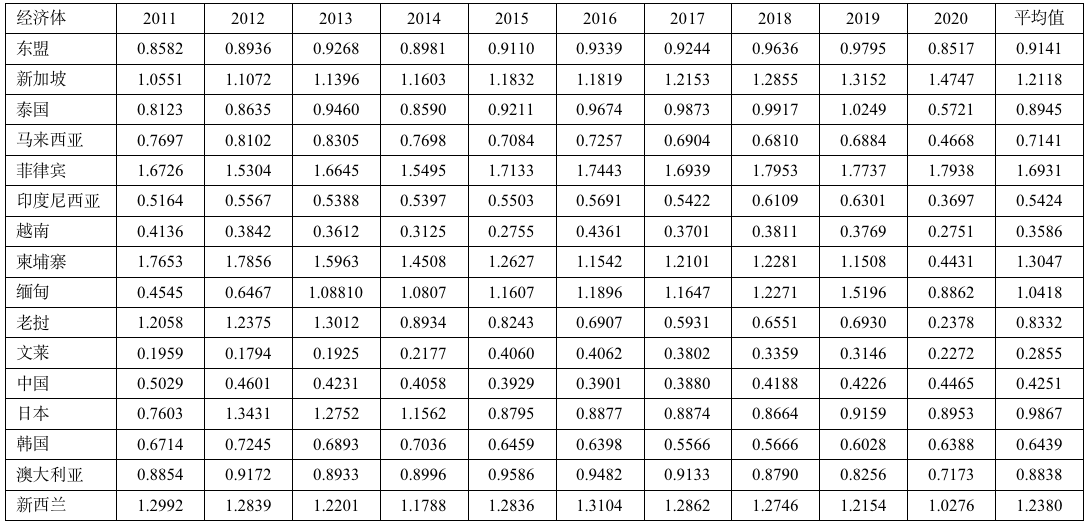

(Č■)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ųĖöĄ(sh©┤)

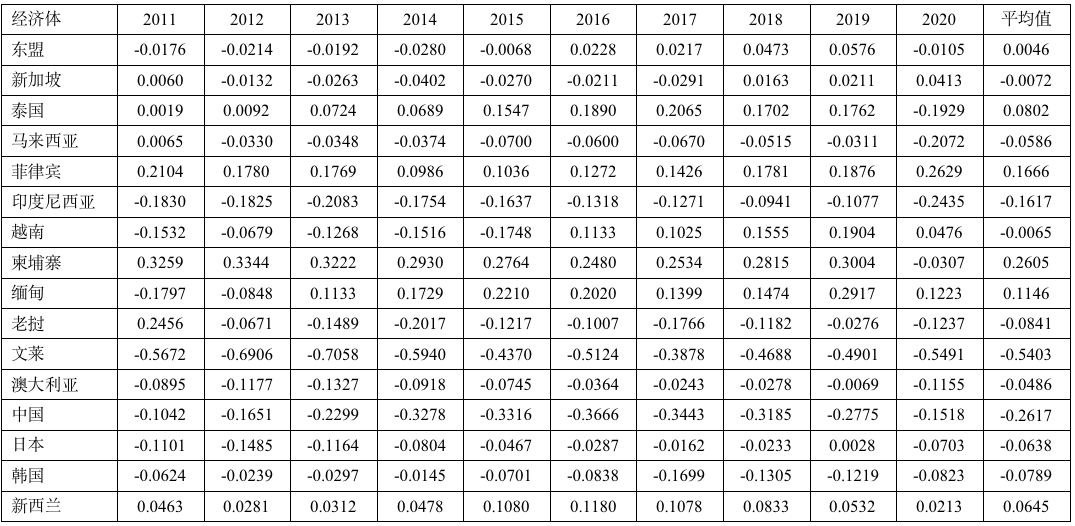

▓╔ė├┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ųĖöĄ(sh©┤)(TC)║Ō┴┐ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”ā×(y©Łu)ä▌(sh©¼)ĀŅørŻ¼╦³╩Ūę╗ć°(gu©«)─│«a(ch©Żn)śI(y©©)▀M(j©¼n)│÷┐┌▓ŅŅ~š╝įō«a(ch©Żn)śI(y©©)▀M(j©¼n)│÷┐┌┐éŅ~Ą─▒╚└²Ż¼Š▀¾w╣½╩Į╚ńŽ┬Ż║

TCij=(XijŻŁMij)/(XijŻ½Mij)Ż©2Ż®

ŲõųąŻ¼Xij×ķić°(gu©«)╝ęĄ┌jĘN«a(ch©Żn)ŲĘĄ─│÷┐┌Ż¼Mij×ķić°(gu©«)╝ęĄ┌jĘN«a(ch©Żn)ŲĘĄ─▀M(j©¼n)┐┌Ż¼TCij╚ĪųĄĘČć·×ķ[-1Ż¼1]ĪŻę╗ć°(gu©«)TCöĄ(sh©┤)ųĄįĮĮėĮ³1Ėé(j©¼ng)ĀÄ(zh©źng)┴”įĮÅŖ(qi©óng)Ż¼«ö(d©Īng)?sh©┤)╚ė?Ģr(sh©¬)Ėé(j©¼ng)ĀÄ(zh©źng)┴”ūŅÅŖ(qi©óng)Ż╗öĄ(sh©┤)ųĄįĮĮėĮ³-1Ėé(j©¼ng)ĀÄ(zh©źng)┴”įĮ╚§Ż¼«ö(d©Īng)?sh©┤)╚ė?1Ģr(sh©¬)Ėé(j©¼ng)ĀÄ(zh©źng)┴”ūŅ╚§ĪŻ×ķ┴╦Ė³įö▒MĄžĘų╬÷RCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”Ą─ā×(y©Łu)ä▌(sh©¼)ĀŅørŻ¼īóTCųĖöĄ(sh©┤)äØĘų×ķ6éĆ(g©©)ģ^(q©▒)ķgŻ║«ö(d©Īng)TCĮķė┌[0.6Ż¼1)Ģr(sh©¬)Ż¼Š▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Įķė┌[0.3Ż¼0.6)Ģr(sh©¬)Ż¼Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Įķė┌(0Ż¼0.3)Ģr(sh©¬)Ż¼Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Įķė┌[-0.3Ż¼0)Ģr(sh©¬)Ż¼Š▀ėą╬ó╚§Ą─▒╚▌^┴ėä▌(sh©¼)Ż¼Įķė┌[-0.6,-0.3)Ģr(sh©¬)Ż¼Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^╚§ä▌(sh©¼)Ż¼Įķė┌(-1Ż¼-0.6)Ģr(sh©¬)Ż¼Š▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^╚§ä▌(sh©¼)ĪŻĮø(j©®ng)š¹└Ē║═ėŗ(j©¼)╦ŃŻ¼ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”Ą─ā×(y©Łu)ä▌(sh©¼)ĀŅør╚ń▒Ē3Īó▒Ē4╦∙╩ŠĪŻ

╚ń▒Ē3╦∙╩ŠŻ¼Å─┐é¾wŠ∙ųĄ┐┤Ż¼āHėąą┬╬„╠mĪó╠®ć°(gu©«)ĪóĘŲ┬╔┘eĪó╝ĒŲęš»ĪóŠÆĄķĄ╚ć°(gu©«)TCųĖöĄ(sh©┤)×ķš²öĄ(sh©┤)Ż¼ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Ųõ╦¹ć°(gu©«)╝ęŠ∙×ķ▒╚▌^┴ėä▌(sh©¼)ĪŻÅ─äė(d©░ng)æB(t©żi)ĮŪČ╚ė^£y(c©©)Ż¼¢|├╦Ą─Ę■äš(w©┤)┘Q(m©żo)ęūTCųĄūį2016─Ļ▀_(d©ó)ĄĮš²ųĄŪę▓╗öÓį÷╝ėŻ¼šf(shu©Ł)├„¢|├╦ā¶│÷┐┌Ņ~š╝┐é▀M(j©¼n)│÷┐┌Ņ~▒╚ųž▓╗öÓį÷╝ėŻ¼Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ų─Ļį÷ÅŖ(qi©óng)ĪŻį┌¢|├╦│╔åTć°(gu©«)ųąŻ¼ĘŲ┬╔┘eĪóą┬╝ėŲ┬Ęųäeūį2014─Ļ║═2017ķ_╩╝TCųĄ×ķš²öĄ(sh©┤)Ūę▓╗öÓį÷╝ėŻ¼╠®ć°(gu©«)Īó╝ĒŲęš»TCųĄĘųäeį┌2011—2019─ĻŠ∙×ķš²ųĄŻ¼Ą½2020─Ļ╩▄ą┬╣┌Ę╬čūę▀Ūķė░Ēæ│÷¼F(xi©żn)žō(f©┤)ųĄŻ╗ŠÆĄķĪóįĮ─ŽĘųäeį┌2013─Ļ║═2016─Ļķ_╩╝TCųĄ×ķš²öĄ(sh©┤)Ż╗Č°±RüĒ(l©ói)╬„üåĪóėĪ─ßĪó╬─╚Rę╗ų▒╠Äė┌ų─Ļ▀f£pĄ─┌ģä▌(sh©¼)Ż¼šf(shu©Ł)├„│÷┐┌╩ął÷(ch©Żng)ąĶŪ¾ų─Ļ£p╚§ĪŻųąć°(gu©«)Ą─TCųĖöĄ(sh©┤)Å─2011─Ļęį║¾│╩ŠÅ┬²Ž┬ĮĄ┌ģä▌(sh©¼)Ż¼šf(shu©Ł)├„Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ų─Ļ£pąĪŻ¼TCųĖöĄ(sh©┤)Ą─ŲĮŠ∙ųĄāHĖ▀ė┌╬─╚RĪŻ▀@šf(shu©Ł)├„ųąć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūŽÓ▌^ė┌RCEPŲõ╦¹│╔åTć°(gu©«)Ėé(j©¼ng)ĀÄ(zh©źng)┴”▌^╚§Ż¼ę╗ų▒ęįüĒ(l©ói)╩ŪĘ■äš(w©┤)┘Q(m©żo)ęū▀M(j©¼n)┐┌┤¾ć°(gu©«)Ż¼ķL(zh©Żng)Ų┌╠Äė┌Ę■äš(w©┤)┘Q(m©żo)ęū─µ▓ŅĪŻ╚š▒ŠätŽÓĘ┤Ż¼ļm╚╗TCųĖöĄ(sh©┤)Ą─ŲĮŠ∙öĄ(sh©┤)ųĄę▓×ķžō(f©┤)ųĄŻ¼Ą½ūį2013─ĻęįüĒ(l©ói)│╩ŠÅ┬²╔Ž╔²┌ģä▌(sh©¼)Ż¼Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ų─Ļį÷ÅŖ(qi©óng)ĪŻ┼c╚š▒ŠŽÓ═¼Ż¼ą┬╬„╠mĪó░─┤¾└¹üåę▓╩Ūūį2013─ĻęįüĒ(l©ói)TCųĖöĄ(sh©┤)│╩ŠÅ┬²╔Ž╔²┌ģä▌(sh©¼)Ż¼Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ų─Ļį÷ÅŖ(qi©óng)ĪŻŲõųąŻ¼ą┬╬„╠mTCųĖöĄ(sh©┤)į┌▀@10─ĻķgŠ∙×ķš²öĄ(sh©┤)Ż¼Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)’@ų°ĪŻ┐é¾w┐┤Ż¼2011—2020─ĻRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūš¹¾wĖé(j©¼ng)ĀÄ(zh©źng)┴”╠Äė┌┴ėä▌(sh©¼)Ż¼šf(shu©Ł)├„RCEPČÓöĄ(sh©┤)ć°(gu©«)╝ęĄ─Ę■äš(w©┤)┘Q(m©żo)ęū▀M(j©¼n)┐┌į┌Ę■äš(w©┤)┘Q(m©żo)ęūųąĄ─▒╚ųž▌^┤¾Ż¼Ą½š¹¾wį÷ķL(zh©Żng)ä▌(sh©¼)Ņ^▌^║├ĪŻ

▒Ē3 2011—2020─ĻRCEP│╔åTć°(gu©«)┐é¾wĘ■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ųĖöĄ(sh©┤)(TC)

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

╗∙ė┌ų¬ūR(sh©¬)├▄╝»Č╚Ż¼Ę■äš(w©┤)┘Q(m©żo)ęū┐╔Ęų×ķé„Įy(t©»ng)Ę■äš(w©┤)┘Q(m©żo)ęū║═ų¬ūR(sh©¬)├▄╝»ą═Ę■äš(w©┤)┘Q(m©żo)ęūĪŻ╚ń▒Ē4╦∙╩ŠŻ¼2020─Ļį┌RCEP│╔åTć°(gu©«)é„Įy(t©»ng)Ę■äš(w©┤)┘Q(m©żo)ęūųąŻ¼¢|├╦│╔åTć°(gu©«)ųąĄ─╠®ć°(gu©«)Īó╝ĒŲęš»ĪóŠÆĄķį┌┬├ė╬ĘĮ├µŠ▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗RCEPĖ„ć°(gu©«)į┌▀\(y©┤n)▌öĘĮ├µĖé(j©¼ng)ĀÄ(zh©źng)┴”▓╗ÅŖ(qi©óng)Ż¼āHėąĒnć°(gu©«)╝░ą┬╝ėŲ┬Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻį┌ų¬ūR(sh©¬)├▄╝»ą═Ę■äš(w©┤)┘Q(m©żo)ęūųąŻ¼ųąć°(gu©«)ĪóĒnć°(gu©«)Īóą┬╝ėŲ┬║═ŠÆĄķĄ╚ć°(gu©«)Ą─Į©ų■ąąśI(y©©)Š▀éõ▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗¢|├╦╝░Ųõ│╔åTć°(gu©«)ųąą┬╝ėŲ┬Īó╝ĒŲęš»Ą─Į╚┌ąąśI(y©©)Š▀éõ▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗¢|├╦│╔åTć°(gu©«)ųąą┬╝ėŲ┬Ą─▒ŻļU(xi©Żn)ąąśI(y©©)Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗¢|├╦│╔åTć°(gu©«)ųąĘŲ┬╔┘eĄ─ļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóąąśI(y©©)Š▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼ųąć°(gu©«)║═Ēnć°(gu©«)Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗╚š▒ŠĄ─ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)ąąśI(y©©)Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗¢|├╦╝░Ųõ│╔åTć°(gu©«)ųąĘŲ┬╔┘eĪó╝ĒŲęš»Ą─Ųõ╦¹╔╠äš(w©┤)Ę■äš(w©┤)ąąśI(y©©)Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻ┐é¾w┐┤Ż¼RCEPĖ„│╔åTć°(gu©«)Ė„▓┐ķTĖé(j©¼ng)ĀÄ(zh©źng)┴”▓Ņ«É▌^┤¾Ż¼┤µį┌░l(f©Ī)š╣▓╗ŲĮ║Ōå¢(w©©n)Ņ}ĪŻ

▒Ē4 2020─ĻRCEP│╔åTć°(gu©«)ų„ę¬Ę■äš(w©┤)▓┐ķTĖé(j©¼ng)ĀÄ(zh©źng)┴”ųĖöĄ(sh©┤)(TC)

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

ūóŻ║*▒Ē╩ŠUNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)įĮ─ŽĪó└ŽōļŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)╚▒╩¦ĪŻ

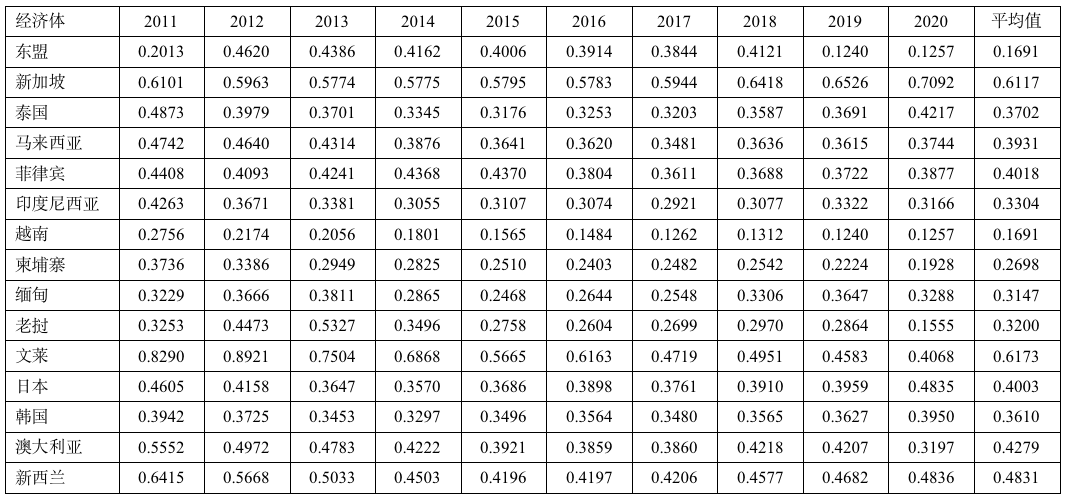

(╚²)’@ąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)

’@ąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)(RCA)╩Ūė├üĒ(l©ói)║Ō┴┐ę╗ć°(gu©«)─│ĘN«a(ch©Żn)ŲĘć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”┤¾ąĪĄ─│Żė├ųĖś╦(bi©Īo)Ż¼╩Ūę╗ć°(gu©«)─│ĘN«a(ch©Żn)ŲĘŲõ│÷┐┌┐éŅ~Ą─š╝▒╚┼c╩└ĮńįōŅÉ«a(ch©Żn)ŲĘ│÷┐┌┐éŅ~Ą─š╝▒╚ų«ķgĄ─▒╚ųĄĪŻŠ▀¾w╣½╩Į╚ńŽ┬Ż║

RCAij=(Xij/ Xit)/(Xwj/ Xwt)Ż©3Ż®

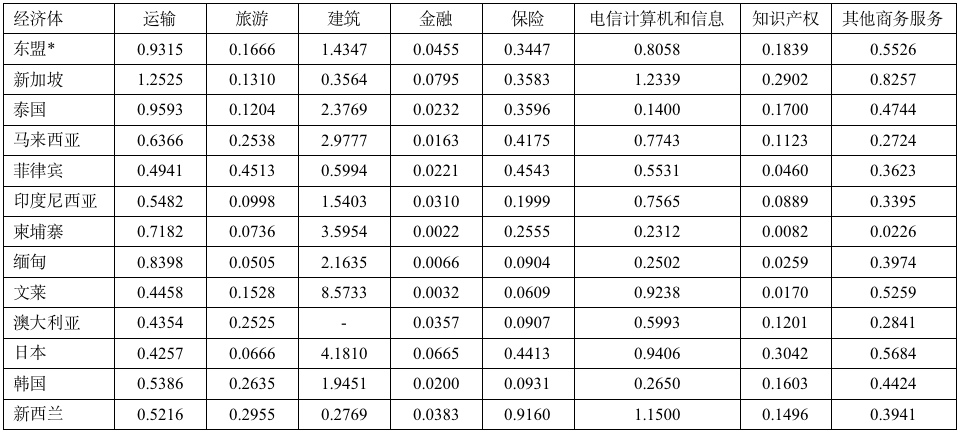

ŲõųąŻ¼Xij▒Ē╩Šić°(gu©«)j«a(ch©Żn)ŲĘĄ─│÷┐┌┐éŅ~Ż╗Xit▒Ē╩Šić°(gu©«)╦∙ėą«a(ch©Żn)ŲĘ(░³└©╔╠ŲĘ║═Ę■äš(w©┤)┘Q(m©żo)ęū)│÷┐┌┐éŅ~Ż╗Xwj▒Ē╩Š╩└Įńj«a(ch©Żn)ŲĘĄ─│÷┐┌┐éŅ~Ż╗Xwt▒Ē╩Š╩└Įń╦∙ėą«a(ch©Żn)ŲĘ(░³└©╔╠ŲĘ║═Ę■äš(w©┤)┘Q(m©żo)ęū)│÷┐┌┐éŅ~ĪŻę╗ć°(gu©«)RCAöĄ(sh©┤)ųĄįĮ┤¾Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Š═įĮ┤¾Ż¼Ę┤ų«ätįĮąĪĪŻ╚¶RCA≥2.5Ģr(sh©¬)Ż¼▒Ē├„įōć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūŠ▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗╚¶1.25≤RCAŻ╝2.5Ģr(sh©¬)Ż¼▒Ē├„Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗╚¶0.8≤RCAŻ╝1.25Ģr(sh©¬)Ż¼▒Ē├„Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗╚¶RCAąĪė┌0.8Ģr(sh©¬)Ż¼▒Ē├„Š▀ėą▒╚▌^┴ėä▌(sh©¼)ĪŻĮø(j©®ng)š¹└Ē║═ėŗ(j©¼)╦ŃŻ¼ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ą─Ę■äš(w©┤)┘Q(m©żo)ęū’@ąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)(RCA)╚ń▒Ē5Īó▒Ē6╦∙╩ŠĪŻ

ė╔▒Ē5┐╔ų¬Ż¼Å─┐é¾wŠ∙ųĄČ°čįŻ¼ą┬╬„╠m╝░¢|├╦│╔åTć°(gu©«)ųąĄ─ą┬╝ėŲ┬ĪóĘŲ┬╔┘eĪó╝ĒŲęš»ĪóŠÆĄķĘ■äš(w©┤)┘Q(m©żo)ęūŠ▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼ŲõųąĘŲ┬╔┘e║═╝ĒŲęš»Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻÅ─äė(d©░ng)æB(t©żi)ĮŪČ╚ė^£y(c©©)Ż¼¢|├╦Ą─RCAöĄ(sh©┤)ųĄ│╩ų─Ļ▀fį÷┌ģä▌(sh©¼)Ż¼ŲõöĄ(sh©┤)ųĄ╗∙▒Š┼c░─┤¾└¹üåŽÓ═¼Ż¼▓óŪęį┌2017─Ļ│¼▀^(gu©░)░─┤¾└¹üåĪŻį┌¢|├╦│╔åTć°(gu©«)ųąŻ¼ą┬╝ėŲ┬Īó╠®ć°(gu©«)ĪóŠÆĄķĪóĘŲ┬╔┘eRCAöĄ(sh©┤)ųĄ│╩╔Ž╔²┌ģä▌(sh©¼)Ż¼└ŽōļĪó±RüĒ(l©ói)╬„üåätŽÓĘ┤Ż¼ŲõöĄ(sh©┤)ųĄ│╩Ž┬ĮĄ┌ģä▌(sh©¼)ĪŻųąć°(gu©«)Ą─RCAųĖöĄ(sh©┤)į┌2011—2017─Ļ│╩ŠÅ┬²Ž┬ĮĄ┌ģä▌(sh©¼)Ż¼ų▒ĄĮ2018─Ļ║¾▓┼ėą╦∙╔Ž╔²ĪŻ┐╔ęŖŻ¼ųąć°(gu©«)Ą─Ę■äš(w©┤)┘Q(m©żo)ęū’@ąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)┼c¢|├╦╔ą┤µ▌^┤¾▓ŅŠÓĪŻ░─┤¾└¹üåį┌2011—2018─ĻĘ■äš(w©┤)┘Q(m©żo)ęūR(sh©¬)CAųĖöĄ(sh©┤)╠Äė┌0.8~1.25ų«ķg▓©äė(d©░ng)Ż¼Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Ą½ūį2018─Ļ║¾│╩Ž┬ĮĄ┌ģä▌(sh©¼)Ż¼į┌0.4~0.8ų«ķg▓©äė(d©░ng)Ż¼Š▀ėą╬ó╚§Ą─▒╚▌^┴ėä▌(sh©¼)Ż╗╚š▒ŠätŽÓĘ┤Ż¼į┌2011—2013─ĻĘ■äš(w©┤)┘Q(m©żo)ęūR(sh©¬)CAųĖöĄ(sh©┤)╠Äė┌0.4~0.8ų«ķg▓©äė(d©░ng)Ż¼Ą½ūį2013─Ļ│╩╔Ž╔²┌ģä▌(sh©¼)Ż¼į┌0.8~1.25ų«ķg▓©äė(d©░ng)Ż¼Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻ┐é¾w┐┤Ż¼▒╚▌^ā×(y©Łu)ä▌(sh©¼)╠ß╔²▌^┐ņĄ─ć°(gu©«)╝ęėą¢|├╦╝░¢|├╦│╔åTć°(gu©«)ųąĄ─ŠÆĄķĪóą┬╝ėŲ┬ĪóĘŲ┬╔┘eĄ╚ć°(gu©«)Ż¼├„’@Ž┬ĮĄĄ─╩Ū±RüĒ(l©ói)╬„üåĪó└ŽōļŻ¼Ųõ╦¹│╔åTć°(gu©«)ät▒Ē¼F(xi©żn)ŽÓī”(du©¼)ŲĮĘĆ(w©¦n)ĪŻ

▒Ē5 2011-2020─ĻRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęū’@ąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)(RCA)

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

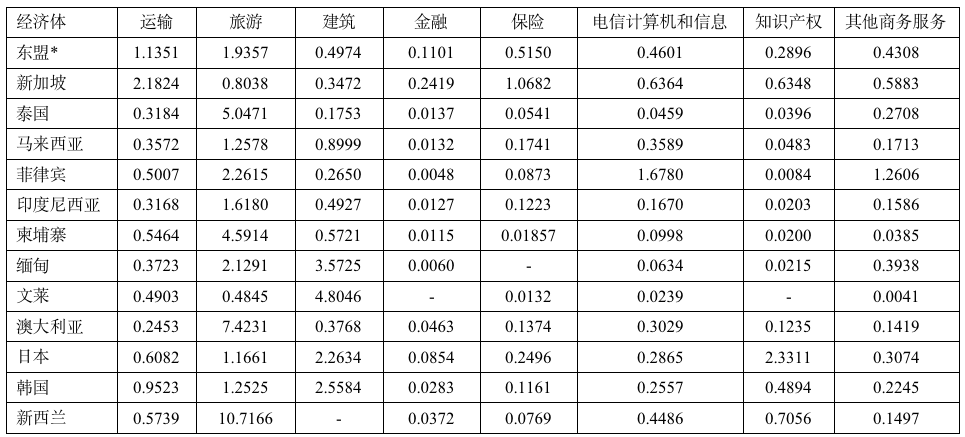

Å─▒Ē6┐╔ęŖŻ¼į┌2020─ĻRCEP│╔åTć°(gu©«)é„Įy(t©»ng)Ę■äš(w©┤)śI(y©©)ųąŻ¼¢|├╦╝░¢|├╦│╔åTć°(gu©«)ųąą┬╝ėŲ┬Ą─▀\(y©┤n)▌öĘ■äš(w©┤)ąąśI(y©©)Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Ēnć°(gu©«)Š▀ėą╬ó╚§Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Ųõ║ŻĻæ┐š▀\(y©┤n)▌öśI(y©©)▌^×ķ░l(f©Ī)▀_(d©ó)Ż╗░─┤¾└¹üåĪóą┬╬„╠mĪó¢|├╦╝░¢|├╦│╔åTć°(gu©«)ųą╠®ć°(gu©«)Īó╝ĒŲęš»Ą─┬├ė╬ąąśI(y©©)Š▀ėą’@ų°Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼Ųõųą░─┤¾└¹üåĪóą┬╬„╠mŠ▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼▀@ą®ć°(gu©«)╝ęŁh(hu©ón)Š│ā×(y©Łu)├└Īó┐šÜŌę╦╚╦Ż¼ęč│╔×ķĖ„ć°(gu©«)ė╬╚╦┤“┐©Ą─ä┘ĄžĪŻį┌ų¬ūR(sh©¬)├▄╝»ą═Ę■äš(w©┤)śI(y©©)ųąŻ¼ųąć°(gu©«)ĪóĒnć°(gu©«)Īó╚š▒ŠĪó¢|├╦╝░Ųõ│╔åTć°(gu©«)ųąĄ─ŠÆĄķĪó╬─╚Rį┌Į©ų■Ę■äš(w©┤)śI(y©©)ĘĮ├µŠ▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼▀@ą®ć°(gu©«)╝ęć°(gu©«)ļH│ą░³╣ż│╠┴┐┤¾Ūęä┌äė(d©░ng)┘Yį┤žSĖ╗Ż╗¢|├╦╝░Ųõ│╔åTć°(gu©«)ųąą┬╝ėŲ┬Ą─Į╚┌Īó▒ŻļU(xi©Żn)Ę■äš(w©┤)śI(y©©)Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗¢|├╦│╔åTć°(gu©«)ųąą┬╝ėŲ┬║═ĘŲ┬╔┘eĄ─ļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóĘ■äš(w©┤)ĪóŲõ╦¹╔╠äš(w©┤)Ę■äš(w©┤)ąąśI(y©©)Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż╗╚š▒ŠĄ─ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)ąąśI(y©©)Š▀ėąśOÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)Ż¼¢|├╦│╔åTć°(gu©«)ųąą┬╝ėŲ┬Š▀ėą▌^ÅŖ(qi©óng)Ą─▒╚▌^ā×(y©Łu)ä▌(sh©¼)ĪŻ┐é¾w┐┤Ż¼RCEPĖ„│╔åTć°(gu©«)ų¬ūR(sh©¬)├▄╝»ą═Ę■äš(w©┤)śI(y©©)š╝▒╚▌^Ė▀Ż¼ų¬ūR(sh©¬)├▄╝»ą═Ę■äš(w©┤)śI(y©©)║═é„Įy(t©»ng)Ę■äš(w©┤)śI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”╦«ŲĮ┤µį┌▌^┤¾▓ŅŠÓĪŻ

▒Ē6 2020─ĻRCEP│╔åTć°(gu©«)ų„ę¬Ę■äš(w©┤)▓┐ķT’@ąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)(RCA)

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

ūóŻ║*▒Ē╩ŠUNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)įĮ─ŽĪó└ŽōļŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)╚▒╩¦ĪŻ

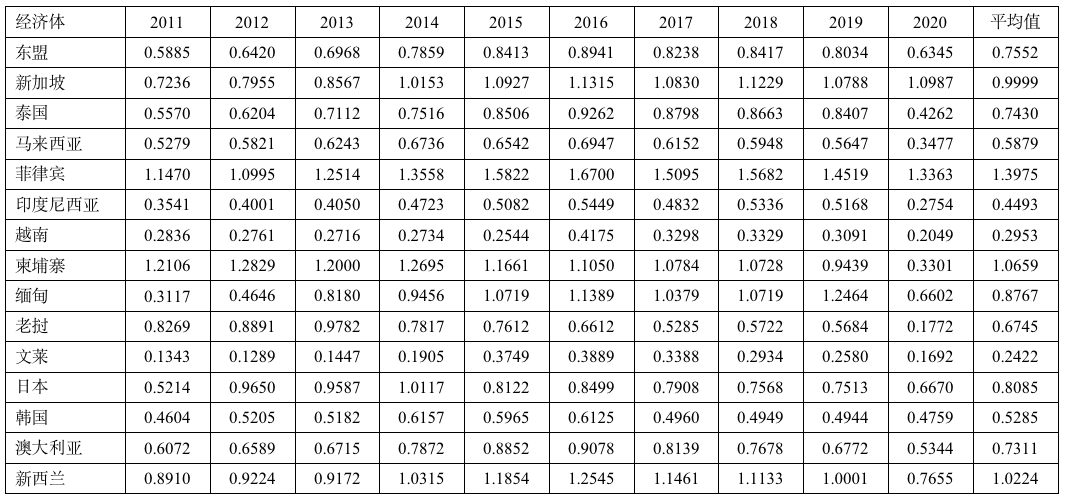

╚²Īóųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįĘų╬÷

īW(xu©”)ąg(sh©┤)ĮńŲš▒ķ▓╔ė├Drysdale┐éĮY(ji©”)Ą─┘Q(m©żo)ęū╗źča(b©│)ųĖöĄ(sh©┤)Ż©TCIŻ®£y(c©©)┴┐┘Q(m©żo)ęū╗źča(b©│)ąįĪŻTCI╩Ūė├üĒ(l©ói)Ęų╬÷ā╔ć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─╗źča(b©│)│╠Č╚╝░Ų§║Ž╦«ŲĮĄ─ųĖś╦(bi©Īo)Ż¼▀M(j©¼n)Č°š█╔õ│÷ā╔ć°(gu©«)ų«ķgĄ─Ę■äš(w©┤)┘Q(m©żo)ęū░l(f©Ī)š╣Ū░Š░ĪŻŠ▀¾w╣½╩Į╚ńŽ┬Ż║

TCIkij=RCAkxi× RCAkmjŻ©4Ż®

ŲõųąŻ¼RCAkxi=(Xki/Xi)/(Xkw/Xw)Ż¼RCAkmj=(Mkj/Mj)/(Mkw/Mw)ĪŻ

╔Ž╩ĮųąŻ¼RCAkxi▒Ē╩Šić°(gu©«)│÷┐┌k«a(ch©Żn)ŲĘĄ─’@ąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)Ż¼RCAkmj▒Ē╩Šjć°(gu©«)▀M(j©¼n)┐┌k«a(ch©Żn)ŲĘĄ─’@ąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)Ż¼Š▀¾wĮŌßīęŖ╣½╩Į(3)ĪŻTCIųĖöĄ(sh©┤)įĮ┤¾Ż¼šf(shu©Ł)├„ā╔ć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─╗źča(b©│)│╠Č╚įĮ┤¾Ż¼Ę┤ų«ätįĮąĪĪŻTCI >1▒Ē├„ā╔ć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─╗źča(b©│)│╠Č╚┤¾Ż¼Ų§║Ž╦«ŲĮĖ▀Ż¼░l(f©Ī)š╣Ū░Š░ÅVķ¤Ż╗TCI<0▒Ē├„ā╔ć°(gu©«)į┌įōĘ■äš(w©┤)▓┐ķT╔ŽĄ─╗źča(b©│)ąį▌^ąĪĪŻĮø(j©®ng)š¹└Ē║═ėŗ(j©¼)╦ŃŻ¼RCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)(TCI)╚ń▒Ē7Īó8Īó9Īó10╦∙╩ŠĪŻ

Ż©ę╗Ż®┐é¾wĘ■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąį

╚ń▒Ē7╦∙╩ŠŻ¼ęįųąć°(gu©«)×ķ│÷┐┌ć°(gu©«)Ż¼RCEP│╔åTć°(gu©«)×ķ▀M(j©¼n)┐┌ć°(gu©«)ī”(du©¼)Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)TCI▀M(j©¼n)ąą£y(c©©)╦Ń░l(f©Ī)¼F(xi©żn)Ż¼Å─┐é¾wŠ∙ųĄČ°čįŻ¼2011ŻŁ2020─Ļųąć°(gu©«)│÷┐┌┼cRCEP│╔åTć°(gu©«)▀M(j©¼n)┐┌╗źča(b©│)ąįųĖöĄ(sh©┤)TCIöĄ(sh©┤)ųĄŠ∙┤¾ė┌0Ż¼Ą½╗źča(b©│)ÅŖ(qi©óng)Č╚▓╗Ė▀ĪŻÅ─äė(d©░ng)æB(t©żi)ĮŪČ╚ė^£y(c©©)Ż¼ųąć°(gu©«)┼c╚š▒ŠĪóą┬╝ėŲ┬Ą─┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)į÷ķL(zh©Żng)Ę∙Č╚ŽÓī”(du©¼)▌^┤¾Ż¼▓óŪęį┌2020─Ļą┬╣┌Ę╬čūę▀Ūķė░ĒæŽ┬─µä▌(sh©¼)┐ņ╦┘į÷ķL(zh©Żng)ĪŻ▀@šf(shu©Ł)├„ųąć°(gu©«)│÷┐┌║═╚š▒ŠĪóą┬╝ėŲ┬▀M(j©¼n)┐┌║Žū„ÖC(j©®)Ģ■(hu©¼)Ū░Š░ÅVķ¤Ż¼ąĶę¬╝ėÅŖ(qi©óng)ĻP(gu©Īn)ūóĪŻ═¼Ģr(sh©¬)Ż¼ųąć°(gu©«)│÷┐┌║═╠®ć°(gu©«)Īóą┬╬„╠mĪóėĪČ╚─ß╬„üåĪóŠÆĄķ▀M(j©¼n)┐┌┘Q(m©żo)ęū╗źča(b©│)ųĖöĄ(sh©┤)ąĪĘ∙╔ŽØqŻ¼šf(shu©Ł)├„┘Q(m©żo)ęū║Žū„Šų├µųØu┤“ķ_Ż¼│╩▌^║├æB(t©żi)ä▌(sh©¼)ĪŻė╔┤╦┐╔ų¬Ż¼Č╠Ų┌ā╚(n©©i)ųąć°(gu©«)│÷┐┌║═ą┬╝ėŲ┬▀M(j©¼n)┐┌║Žū„ąĶę¬╝ėÅŖ(qi©óng)Ż¼Å─ķL(zh©Żng)▀h(yu©Żn)ĮŪČ╚┐┤ųąć°(gu©«)│÷┐┌║═╚š▒ŠĪóĒnć°(gu©«)Īóą┬╬„╠mĪó╠®ć°(gu©«)ĪóŠÆĄķ▀M(j©¼n)┐┌Š▀ėąÅVķ¤Ą─░l(f©Ī)š╣Ū░Š░ĪŻRCEPū„×ķųąć°(gu©«)┼cĒnć°(gu©«)Īó╚š▒ŠĮ©┴óūį┘Q(m©żo)╗’░ķĻP(gu©Īn)ŽĄĄ─ś“┴║║═╝~ĦŻ¼×ķ╬┤üĒ(l©ói)ųą╚šĒn═Ų▀M(j©¼n)Ė³Ė▀╦«ŲĮĄ─ģ^(q©▒)ė“ę╗¾w╗»ĄņČ©┴╦╗∙ĄA(ch©│)ĪŻ▓óŪęRCEPĖ„│╔åTć°(gu©«)ķgĻP(gu©Īn)ČÉā×(y©Łu)╗▌Ż¼ĮĄĄ═┴╦┘Q(m©żo)ęū│╔▒ŠŻ¼×ķ┘Q(m©żo)ęū╩ął÷(ch©Żng)äō(chu©żng)įņĖ³ČÓĄ─ÖC(j©®)Ģ■(hu©¼)║═┐╔─▄ĪŻė╔ė┌╩▄ć°(gu©«)ļHŠųä▌(sh©¼)╝░ą┬╣┌Ę╬čūę▀ŪķĄ─ė░ĒæŻ¼ųąć°(gu©«)│÷┐┌┼c░─┤¾└¹üåĪó└Žōļ▀M(j©¼n)┐┌┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)╦«ŲĮĄ═Ūę│╩Ž┬ĮĄ┌ģä▌(sh©¼)ĪŻ

▒Ē7 2011-2020─Ļųąć°(gu©«)Ż©│÷Ż®┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

╚ń▒Ē8╦∙╩ŠŻ¼ęįųąć°(gu©«)×ķ▀M(j©¼n)┐┌ć°(gu©«)Ż¼RCEPŲõ╦¹│╔åTć°(gu©«)×ķ│÷┐┌ć°(gu©«)ī”(du©¼)Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)TCI▀M(j©¼n)ąą£y(c©©)╦Ń░l(f©Ī)¼F(xi©żn)Ż¼Å─┐é¾wŠ∙ųĄČ°čįŻ¼ųąć°(gu©«)▀M(j©¼n)┐┌┼cRCEPŲõ╦¹│╔åTć°(gu©«)│÷┐┌Ą─┘Q(m©żo)ęū╗źča(b©│)ąį┤¾ČÓ▒Ż│ųį┌0.6ęį╔ŽĪŻŲõųąŻ¼ųąć°(gu©«)┼c¢|├╦Īó╚š▒ŠĪóą┬╬„╠męį╝░¢|├╦│╔åTć°(gu©«)ųąĄ─ą┬╝ėŲ┬ĪóĘŲ┬╔┘eĪó╝ĒŲęš»ŠÆĄķĄ╚ć°(gu©«)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)Ė▀ė┌0.7Ż¼┼c¢|├╦│╔åTć°(gu©«)ųąĄ─ą┬╬„╠mĪóĘŲ┬╔┘eĪó╝ĒŲęš»Ą╚ć°(gu©«)╗źča(b©│)ąįųĖöĄ(sh©┤)Š∙│¼▀^(gu©░)1ĪŻ▀@šf(shu©Ł)├„ųąć°(gu©«)▀M(j©¼n)┐┌┼c▀@ą®ć°(gu©«)╝ę│÷┐┌Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąį▌^ÅŖ(qi©óng)Ż¼Ų§║Ž╦«ŲĮ▌^Ė▀ĪŻÅ─äė(d©░ng)æB(t©żi)ĮŪČ╚ė^£y(c©©)Ż¼ųąć°(gu©«)▀M(j©¼n)┐┌┼c¢|├╦│÷┐┌╗źča(b©│)ąį│╩ų─Ļ▀fį÷Ą─æB(t©żi)ä▌(sh©¼)Ż¼▓óŪęį┌2014—2019─Ļ6─Ļķgųąć°(gu©«)┼c¢|├╦│╔åTć°(gu©«)ųąą┬╬„╠mĪóą┬╝ėŲ┬ĪóĘŲ┬╔┘eĄ╚ć°(gu©«)╗źča(b©│)ąįųĖöĄ(sh©┤)Š∙│¼▀^(gu©░)1Ż¼╗źča(b©│)ąį▌^┤¾Ż¼┤µį┌Øōį┌Ą─┘Q(m©żo)ęū║Žū„└¹ęµ║═├„’@Ą─┘Q(m©żo)ęūÖC(j©®)ė÷ĪŻ╚ńŻ¼ųąć°(gu©«)┼e▐kĄ─ć°(gu©«)ļHĘ■äš(w©┤)┘Q(m©żo)ęūĮ╗ęūĢ■(hu©¼)ī”(du©¼)¢|├╦╝░¢|├╦│╔åTć°(gu©«)Ą─Ę■äš(w©┤)┘Q(m©żo)ęū╣®æ¬(y©®ng)µ£Į©įO(sh©©)ŲĄĮÅŖ(qi©óng)╗»ū„ė├Ż¼×ķųąć°(gu©«)┼c▀@ą®ć°(gu©«)╝ę┘Q(m©żo)ęū║Žū„äō(chu©żng)įņÖC(j©®)ė÷Ż╗Å─2016—2020─ĻöĄ(sh©┤)ō■(j©┤)┐╔ų¬Ż¼ė╔ė┌└Žōļ╔Ņ╩▄ą┬╣┌Ę╬čūę▀Ūķ╝░é∙äš(w©┤)╬ŻÖC(j©®)Ą─ė░ĒæŻ¼Ųõ╗źča(b©│)ųĖöĄ(sh©┤)öĄ(sh©┤)ųĄĮĄĘ∙▌^┤¾Ż¼┘Q(m©żo)ęū║Žū„ęŌŽ“╦ź═╦ĪŻ═¼Ģr(sh©¬)Ż¼╩▄ć°(gu©«)ļHŠųä▌(sh©¼)Ą─ė░ĒæŻ¼ųąć°(gu©«)▀M(j©¼n)┐┌┼c░─┤¾└¹üå│÷┐┌Ą─┘Q(m©żo)ęū╗źča(b©│)ąį▓╗Ė▀Ż¼Ų§║Ž╦«ŲĮų─ĻŽ┬ĮĄĪŻ

▒Ē8 2011—2020─Ļųąć°(gu©«)Ż©▀M(j©¼n)Ż®┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

Ż©Č■Ż®ų„ę¬Ę■äš(w©┤)▓┐ķT╗źča(b©│)ąį

Å─▒Ē9┐╔ų¬Ż¼į┌2020─ĻŻ¼ųąć°(gu©«)│÷┐┌┼cRCEPŲõ╦¹│╔åTć°(gu©«)▀M(j©¼n)┐┌Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)į┌▓╗═¼▓┐ķTķg▓Ņ«É▌^┤¾ĪŻ╗źča(b©│)ąį▌^ÅŖ(qi©óng)Ą─▓┐ķTų„ę¬╝»ųąį┌Į©ų■Īó▀\(y©┤n)▌öĪó▒ŻļU(xi©Żn)ĪóļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóĄ╚ąąśI(y©©)ĪŻį┌é„Įy(t©»ng)Ę■äš(w©┤)▓┐ķTųąŻ¼ųąć°(gu©«)│÷┐┌┼cRCEPŲõ╦¹│╔åTć°(gu©«)▀M(j©¼n)┐┌į┌▀\(y©┤n)▌öĘ■äš(w©┤)┘Q(m©żo)ęū╔ŽĄ─╗źča(b©│)ąįųĖöĄ(sh©┤)╗∙▒ŠČ╝▒Ż│ųį┌0.5ū¾ėęŻ¼┼c¢|├╦Īó╚š▒Š╝░¢|├╦│╔åTć°(gu©«)ųąĄ─╝ĒŲęš»Īó╬─╚RĪó±RüĒ(l©ói)╬„üåĪó╠®ć°(gu©«)Ą╚ć°(gu©«)į┌Į©ų■Ę■äš(w©┤)┘Q(m©żo)ęū╔Ž╗źča(b©│)ąį▌^Ė▀Ż¼Š∙┤¾ė┌2ĪŻ▀@šf(shu©Ł)├„ųąć°(gu©«)Į©ų■ŅI(l©½ng)ė“Ą─╩®╣ż╝╝ąg(sh©┤)įĮüĒ(l©ói)įĮś╦(bi©Īo)£╩(zh©│n)╗»ĪóīŻśI(y©©)╗»Ż¼į┌╩└ĮńĘČć·ā╚(n©©i)Š▀ėą║▄┤¾ā×(y©Łu)ä▌(sh©¼)ĪŻ╚ńŻ¼ųąć°(gu©«)┤¾┼·Į©įO(sh©©)Ų¾śI(y©©)▀M(j©¼n)╚ļ╝ĒŲęš»Ż¼į┌įōć°(gu©«)Į©│╔┴╦öĄ(sh©┤)ū∙Ė▀īė┤¾ÅBŻ¼Ė─ūā┴╦Ųõ╩ą╚▌Ąž├▓ĪŻę“┤╦Ż¼ųąć°(gu©«)æ¬(y©®ng)▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)╗»▀@ę╗ā×(y©Łu)ä▌(sh©¼)ĪŻį┌ų¬ūR(sh©¬)├▄╝»ą═Ę■äš(w©┤)▓┐ķTųąŻ¼ųąć°(gu©«)┼c¢|├╦Īó╚š▒Š╝░¢|├╦│╔åTć°(gu©«)ųąĄ─ą┬╬„╠mĪóĘŲ┬╔┘eĪó±RüĒ(l©ói)╬„üåĄ╚ć°(gu©«)į┌▒ŻļU(xi©Żn)Ę■äš(w©┤)╔Ž╗źča(b©│)ąį▌^Ė▀ĪŻ╚ńŻ¼ū„×ķ╚½ć°(gu©«)ūŅ┤¾Ą─│÷┐┌▒ŻļU(xi©Żn)ÖC(j©®)śŗ(g©░u)Ż¼ųąć°(gu©«)│÷┐┌ą┼ė├▒ŻļU(xi©Żn)╣½╦ŠĄ─┼Ņ▓¬░l(f©Ī)š╣ī”(du©¼)═Ō┘Q(m©żo)ĘĆ(w©¦n)Č©Ųų°ųžę¬ū„ė├ĪŻį┌ļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóĘ■äš(w©┤)ĘĮ├µŻ¼ųąć°(gu©«)┼c¢|├╦Īó╚š▒ŠĪóą┬╬„╠męį╝░¢|├╦│╔åTć°(gu©«)ųąĄ─ą┬╝ėŲ┬Īó╬─╚R╗źča(b©│)ąį▌^Ė▀ĪŻ╚ńŻ¼ųąć°(gu©«)ļŖą┼ą┬ą═╗∙ĄA(ch©│)įO(sh©©)╩®ĒŚ(xi©żng)─┐Į©įO(sh©©)▀M(j©¼n)ę╗▓Į═žīÆ┴╦RCEPĖ„ć°(gu©«)Ą─┘Q(m©żo)ęū║Žū„ŅI(l©½ng)ė“ĪŻ┐╔ęŖŻ¼ļm╚╗╩▄ĄĮą┬╣┌Ę╬čūę▀ŪķĄ─ė░ĒæŻ¼Ą½ųąć°(gu©«)ę“▌^ÅŖ(qi©óng)Ą─╝╝ąg(sh©┤)Īó╚╦▓┼║═┘YĮā×(y©Łu)ä▌(sh©¼)Ż¼ą╬│╔│ų└m(x©┤)Ą─ī”(du©¼)═Ō╬³ę²┴”Ż¼▒Ż│ųūį╔Ē▌^Ė▀Ą─ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼╩╣Ė³ČÓĄ─ć°(gu©«)╝ęįĖęŌ┼cųąć°(gu©«)║Žū„ĪŻ

▒Ē9 2020─Ļųąć°(gu©«)Ż©│÷Ż®┼cRCEP│╔åTć°(gu©«)ų„ę¬Ę■äš(w©┤)▓┐ķT╗źča(b©│)ąįųĖöĄ(sh©┤)

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

ūóŻ║*▒Ē╩ŠUNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)įĮ─ŽĪó└ŽōļŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)╚▒╩¦ĪŻ

Å─▒Ē10┐╔ęŖŻ¼ųąć°(gu©«)▀M(j©¼n)┐┌┼cRCEP│╔åTć°(gu©«)│÷┐┌Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)į┌▓╗═¼▓┐ķTķg▓Ņ«É▌^ąĪŻ¼ų„ę¬ęį▀\(y©┤n)▌öĪó┬├ė╬║═Į©ų■Ę■äš(w©┤)śI(y©©)×ķų„ĪŻį┌▀\(y©┤n)▌öĘ■äš(w©┤)śI(y©©)ĘĮ├µŻ¼ųąć°(gu©«)┼c¢|├╦╝░Ųõ│╔åTć°(gu©«)ųąą┬╝ėŲ┬Ą─╗źča(b©│)ąįųĖöĄ(sh©┤)▌^Ė▀ĪŻųąć°(gu©«)┼c¢|├╦ī”(du©¼)Į╗═©╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)ęč▀_(d©ó)│╔╣▓ūR(sh©¬)Ż¼ęį╝ėÅŖ(qi©óng)▀\(y©┤n)▌öśI(y©©)Ą─░l(f©Ī)š╣Ż¼╠ß╔²ąąśI(y©©)ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻį┌┬├ė╬Ę■äš(w©┤)śI(y©©)ĘĮ├µŻ¼┼cą┬╬„╠mĪó░─┤¾└¹üåĪó╠®ć°(gu©«)ĪóĘŲ┬╔┘eĪó╝ĒŲęš»ĪóŠÆĄķĄ╚ć°(gu©«)╝ęĄ─╗źča(b©│)ąįųĖöĄ(sh©┤)▌^Ė▀Ż¼öĄ(sh©┤)ųĄČ╝│¼▀^(gu©░)┴╦2Ż¼╠žäe╩Ū┼cą┬╬„╠mĪó░─┤¾└¹üåĪó╠®ć°(gu©«)╗źča(b©│)ąįśOĖ▀Ż¼öĄ(sh©┤)ųĄ│¼▀^(gu©░)┴╦5ĪŻ2020─Ļį┌ą┬╣┌Ę╬čūę▀Ūķė░ĒæŽ┬Ż¼ ┬├ė╬Ę■äš(w©┤)ąąśI(y©©)╩▄ĄĮć└(y©ón)Š■┐╝“×(y©żn)ĪŻį┌┬├ė╬Ę■äš(w©┤)ąąśI(y©©)│÷┐┌ĘĮ├µŻ¼ųąć°(gu©«)─▄ē“▒Ż│ųę╗Č©Ą─│÷┐┌ęÄ(gu©®)─Żļx▓╗ķ_│÷┐┌─Ż ╩ĮĄ─▐D(zhu©Żn)ūāŻ¼╝┤ė╔ęį═∙Ą─┐ńŠ│┬├ė╬×ķų„ųØu▐D(zhu©Żn)ūā?y©Łu)ķęį┬├ė╬įO(sh©©)╩®│÷┐┌×ķą┬Ą─ų°┴”³c(di©Żn)ĪŻųąć°(gu©«)ę└═ąė┌ŅI(l©½ng)Ž╚Ą─Į© įO(sh©©)─▄┴”Ż¼į┌ęį═∙║Žū„╗∙ĄA(ch©│)╔Ž└^└m(x©┤)═Ųäė(d©░ng)┬├ė╬Ę■äš(w©┤)ą┬śI(y©©)äš(w©┤)Ą─░l(f©Ī)š╣Ż¼▓ó│╩¼F(xi©żn)│÷Š▐┤¾Ą─║Žū„Øō┴”ĪŻį┌Į©ų■Ę■äš(w©┤)śI(y©©)ĘĮ├µŻ¼ųąć°(gu©«)┼c╚š▒ŠĪóĒnć°(gu©«)╝░¢|├╦│╔åTć°(gu©«)ųąĄ─╬─╚RĪóŠÆĄķĄ╚ć°(gu©«)╝ę╗źča(b©│)ąįųĖöĄ(sh©┤)Š∙┤¾ė┌2Ż¼╗źča(b©│)│╠Č╚▌^ÅŖ(qi©óng)ĪŻ┤╦═ŌŻ¼Ēnć°(gu©«)║═╚š▒ŠĮ©ų■śI(y©©)▌^×ķ░l(f©Ī)▀_(d©ó)Ż¼Į©ų■└Ē─Ņ▌^×ķŽ╚▀M(j©¼n)Ż╗╬─╚RĮ©ų■śI(y©©)╣ż│╠┴┐ų─Ļ╔Ž╔²╝░ŠÆĄķä┌äė(d©░ng)┴”žSĖ╗Ż¼ä┌äė(d©░ng)┴”│╔▒ŠĄ═Ż¼ųąć°(gu©«)┼c▀@ą®ć°(gu©«)╝ę╬┤üĒ(l©ói)į┌Į©ų■ŅI(l©½ng)ė“Ą─║Žū„ąĶę¬╝ėęįųžęĢĪŻ

▒Ē10 2020─Ļųąć°(gu©«)Ż©▀M(j©¼n)Ż®┼cRCEP│╔åTć°(gu©«)ų„ę¬Ę■äš(w©┤)▓┐ķT┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)

┘Y┴ŽüĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)UNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ėŗ(j©¼)╦Ńš¹└ĒĪŻ

ūóŻ║*▒Ē╩ŠUNCTADĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)įĮ─ŽĪó└ŽōļŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)╚▒╩¦ĪŻ

╦─Īóų„ę¬ĮY(ji©”)šō┼cš■▓▀åó╩Š

Ż©ę╗Ż®ų„ę¬ĮY(ji©”)šō

▒Š╬─▓╔ė├ć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩Īó┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”ųĖöĄ(sh©┤)Īó’@╩Šąį▒╚▌^ā×(y©Łu)ä▌(sh©¼)ųĖöĄ(sh©┤)Īó┘Q(m©żo)ęū╗źča(b©│)ųĖöĄ(sh©┤)4éĆ(g©©)ųĖś╦(bi©Īo)Ż¼╗∙ė┌2011—2020─ĻöĄ(sh©┤)ō■(j©┤)Ż¼ī”(du©¼)ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─Ėé(j©¼ng)ĀÄ(zh©źng)┴”║═╗źča(b©│)ąį▀M(j©¼n)ąąĘų╬÷Ż¼Ą├│÷ęįŽ┬ĮY(ji©”)šōŻ║

1. 2011—2020─Ļųąć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩ė╔4.5%į÷ų┴5.6%Ż¼į┌2020─Ļą┬╣┌Ę╬čūę▀Ūķė░ĒæŽ┬╚į╚╗īŹ(sh©¬)¼F(xi©żn)┐ņ╦┘į÷ķL(zh©Żng)ĪŻ═¼Ų┌Ż¼¢|├╦10ć°(gu©«)║═╚š▒ŠĘ■äš(w©┤)┘Q(m©żo)ęūć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩ę▓ėą╠ß╔²Ż¼į÷Ę∙×ķ0.6%║═0.1%ĪŻĒnć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩į┌Įø(j©®ng)ÜvŽ┬ĮĄ║¾ę▓Ą├ĄĮąĪĘ∙╠ß╔²ĪŻą┬╬„╠m║═░─┤¾└¹üåĄ─Ę■äš(w©┤)┘Q(m©żo)ęūć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩öĄ(sh©┤)ųĄŲ½ąĪŻ¼Ę■äš(w©┤)┘Q(m©żo)ęūęÄ(gu©®)─Ż▓╗┤¾Ż¼╠ß╔²┐šķg┤¾ĪŻ┐é¾w┐┤Ż¼RCEPĖ„│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūć°(gu©«)ļH╩ął÷(ch©Żng)š╝ėą┬╩Č╝ėą▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼░l(f©Ī)š╣?ji©”)ō┴”Š▐┤¾ĪóŪ░Š░ÅVķ¤ĪŻ

2.ųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūĖé(j©¼ng)ĀÄ(zh©źng)┴”│╩ĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)┌ģä▌(sh©¼)Ż¼š¹¾wĖé(j©¼ng)ĀÄ(zh©źng)┴”ų─Ļį÷ÅŖ(qi©óng)Ż╗Å─2020─Ļųąć°(gu©«)┼cRCEP│╔åTć°(gu©«)ų„ę¬Ę■äš(w©┤)▓┐ķTĖé(j©¼ng)ĀÄ(zh©źng)┴”┐┤Ż¼Ė„ć°(gu©«)Ė„▓┐ķTĖé(j©¼ng)ĀÄ(zh©źng)┴”▓Ņ«É▌^┤¾ĪŻųąć°(gu©«)Ą─Į©ų■ĪóļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóĪóŲõ╦¹╔╠śI(y©©)Ę■äš(w©┤)ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)├„’@Ż¼Į╚┌Īóų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)Īó┬├ė╬Ę■äš(w©┤)śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)┴”▌^╚§ĪŻ

3. 2020─Ļųąć°(gu©«)│÷┐┌┼cRCEPŲõ╦¹│╔åTć°(gu©«)▀M(j©¼n)┐┌Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįųĖöĄ(sh©┤)į┌▓╗═¼▓┐ķTķg▓Ņ«É▌^┤¾Ż¼╗źča(b©│)ąį▌^ÅŖ(qi©óng)Ą─▓┐ķTų„ę¬╝»ųąį┌Į©ų■Īó▀\(y©┤n)▌öĪó▒ŻļU(xi©Żn)ĪóļŖą┼ėŗ(j©¼)╦ŃÖC(j©®)║═ą┼ŽóĄ╚Ż╗ųąć°(gu©«)▀M(j©¼n)┐┌┼cRCEPŲõ╦¹│╔åTć°(gu©«)│÷┐┌Ę■äš(w©┤)┘Q(m©żo)ęū╗źča(b©│)ąįį┌▓╗═¼▓┐ķTķg▓Ņ«É▌^ąĪŻ¼ų„ę¬ęį▀\(y©┤n)▌öĪó┬├ė╬║═Į©ų■Ę■äš(w©┤)┘Q(m©żo)ęū×ķų„ĪŻ┐é¾w┐┤Ż¼ųąć°(gu©«)┼cŲõ╦¹RCEP│╔åTć°(gu©«)ć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęū║Žū„ėąÅVķ¤Ą─░l(f©Ī)š╣Ū░Š░Ż¼▀@ę▓ę╗Č©│╠Č╚╔Ž¾w¼F(xi©żn)┴╦RCEP│╔åTć°(gu©«)Ę■äš(w©┤)┘Q(m©żo)ęūų▓Įķ_Ę┼┼cūįė╔╗»░l(f©Ī)š╣Ą─┌ģä▌(sh©¼)Ż¼═Ų▀M(j©¼n)┴╦üå╠½Ąžģ^(q©▒)Ę■äš(w©┤)┘Q(m©żo)ęūę╗¾w╗»Ą─▀M(j©¼n)│╠ĪŻ

Ż©Č■Ż®š■▓▀åó╩Š

ĮY(ji©”)║ŽRCEPģf(xi©”)ūh╬─▒ŠŻ¼Å─▀_(d©ó)│╔Ą─Ė„ĒŚ(xi©żng)Ę■äš(w©┤)┘Q(m©żo)ęūģf(xi©”)ūhüĒ(l©ói)┐┤Ż¼Č╝¾w¼F(xi©żn)│÷┴╦“Øu▀M(j©¼n)ąį”Ą─╠ž³c(di©Żn)ĪŻųąć°(gu©«)æ¬(y©®ng)ć└(y©ón)Ė±ū±čŁĮy(t©»ng)ę╗Ą─Ę■äš(w©┤)┘Q(m©żo)ęūģf(xi©”)ūhŻ¼ĀI(y©¬ng)įņ╣½ŲĮķ_Ę┼Ą─╩ął÷(ch©Żng)Łh(hu©ón)Š│Ż¼īŹ(sh©¬)¼F(xi©żn)Ė³Ė▀╦«ŲĮĄ─ī”(du©¼)═Ōķ_Ę┼Ż¼╩╣ųąć°(gu©«)Ą─Ę■äš(w©┤)┘Q(m©żo)ęūį÷ķL(zh©Żng)Ė³Š▀Øō┴”Ż¼┘Q(m©żo)ęūÅŖ(qi©óng)ć°(gu©«)▓ĮĘź▀M(j©¼n)ę╗▓Į╝ė┐ņĪŻßśī”(du©¼)ęį╔ŽĮY(ji©”)šōėą╚ńŽ┬š■▓▀åó╩ŠŻ║

1.╠ß╔²╔·«a(ch©Żn)ąįĘ■äš(w©┤)Ą─īŻśI(y©©)╗»╦«ŲĮ╝░ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻĮ³─ĻüĒ(l©ói)Ż¼ųąć°(gu©«)╔·«a(ch©Żn)ąįĘ■äš(w©┤)š╝▒╚ĘĆ(w©¦n)▓Į╠ß╔²Ż¼╠žäe╩Ūą┬┼dų¬ūR(sh©¬)├▄╝»ą═Ę■äš(w©┤)Ą─čĖ├═░l(f©Ī)š╣Ż¼ī”(du©¼)╠ß╔²╔·«a(ch©Żn)ąįĘ■äš(w©┤)śI(y©©)īŻśI(y©©)╗»╦«ŲĮ╝░ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”╠ß│÷Ė³Ė▀Ą─ę¬Ū¾ĪŻĄ┌ę╗Ż¼═Ļ╔Ų╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)║═┼õ╠ūš■▓▀ų¦ō╬¾wŽĄĪŻļm╚╗ųąć°(gu©«)į┌Į©ų■Īó▀\(y©┤n)▌ö?sh©┤)╚é„Įy(t©»ng)╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)ųąį┌RCEP│╔åTć°(gu©«)ųąęč╚ĪĄ├ŅI(l©½ng)Ž╚Ąž╬╗Ż¼Ą½į┌ą┬ą═╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)ĘĮ├µ┼cRCEP▓┐Ęųć°(gu©«)╝ę▀Ć┤µį┌▌^┤¾▓ŅŠÓĪŻę“┤╦Ż¼ę¬▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)╝╝ąg(sh©┤)äō(chu©żng)ą┬Ż¼═Ų▀M(j©¼n)ą┼Žó═©ėŹĪóöĄ(sh©┤)ūųųąą─Ą╚ĘĮ├µĄ─╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)ĪŻš■Ė«ę▓æ¬(y©®ng)▀M(j©¼n)ę╗▓Į═Ļ╔Ų┼õ╠ūš■▓▀ų¦ō╬¾wŽĄŻ¼╝ė┤¾žö(c©ói)š■═Č╚ļ┴”Č╚Ż¼═Ļ╔Ųų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)ĘĮ├µĄ─Ę©┬╔Ę©ęÄ(gu©®)ĪŻĄ┌Č■Ż¼Į©įO(sh©©)īŻśI(y©©)Ę■äš(w©┤)┘Q(m©żo)ęū╚╦▓┼┼ÓB(y©Żng)¾wŽĄĪŻ╔·«a(ch©Żn)ąįĘ■äš(w©┤)śI(y©©)▓╗āH╩Ūų¬ūR(sh©¬)├▄╝»ą═«a(ch©Żn)śI(y©©)Ż¼Ė³╩Ū╝╝ąg(sh©┤)├▄╝»ą═«a(ch©Żn)śI(y©©)Ż¼ąĶę¬Ė▀╦«ŲĮĖ▀╦ž┘|(zh©¼)Ą─čą░l(f©Ī)ą═╚╦▓┼║═æ¬(y©®ng)ė├ą═╚╦▓┼╠ß╔²ŲõīŻśI(y©©)╗»╦«ŲĮĪŻ▀@ąĶę¬Ų¾śI(y©©)║═Ė▀ąŻ┬ō(li©ón)║Ž┼ÓB(y©Żng)Ż¼└Ēšō║═īŹ(sh©¬)█`ų¬ąą║Žę╗ĪŻ▀ĆąĶš■Ė«╝ė┤¾Ė▀īė┤╬╚╦▓┼ę²▀M(j©¼n)┴”Č╚Ż¼╠ß╔²▒Š═┴Ę■äš(w©┤)┘Q(m©żo)ęūĄ─Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣ĪŻĄ┌╚²Ż¼īó╔·«a(ch©Żn)ąįĘ■äš(w©┤)śI(y©©)┼cŽ╚▀M(j©¼n)ųŲįņśI(y©©)╔ŅČ╚╚┌║ŽŻ¼ą╬│╔«a(ch©Żn)śI(y©©)╝»╚║ęį╠ßĖ▀┘|(zh©¼)┴┐║═ą¦ęµŻ¼ā×(y©Łu)╗»«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)ĪŻė╚Ųõ╩Ū«ö(d©Īng)Ū░RCEPī”(du©¼)╚½Ū“ār(ji©ż)ųĄµ£▀M(j©¼n)ąąųž╦▄Ż¼ųąć°(gu©«)æ¬(y©®ng)ūźŠoÖC(j©®)Ģ■(hu©¼)═Ųäė(d©░ng)ųŲįņśI(y©©)║═Ę■äš(w©┤)śI(y©©)╔ŅČ╚╚┌║ŽŻ¼═¼Ģr(sh©¬)╠ß╔²į┌╚½Ū“ār(ji©ż)ųĄµ£╬╗ų├ĪŻ

2.öU(ku©░)┤¾ī”(du©¼)RCEP│╔åTć°(gu©«)Ą─╔·╗ŅąįĘ■äš(w©┤)▀M(j©¼n)┐┌ĪŻ╔·╗ŅąįĘ■äš(w©┤)ū„×ķØMūŃŠė├±ūŅĮKŽ¹┘M(f©©i)ąĶŪ¾Ą─Ę■äš(w©┤)╗Ņäė(d©░ng)Ż¼ĻP(gu©Īn)║§├±▒Ŗ╚š│Ż╔·╗ŅĄ─ĘĮĘĮ├µ├µŻ¼ī”(du©¼)┤╠╝żŽ¹┘M(f©©i)Īóā×(y©Łu)╗»Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)Ųų°ų┴ĻP(gu©Īn)ųžę¬Ą─ū„ė├ĪŻļSų°╚╦├±╚║▒Ŗī”(du©¼)ī”(du©¼)Ė▀┘|(zh©¼)┴┐Ą─╔·╗ŅąįĘ■äš(w©┤)Ž¹┘M(f©©i)ąĶŪ¾╚šęµį÷╝ėŻ¼ųąć°(gu©«)öU(ku©░)┤¾ī”(du©¼)RCEP│╔åTć°(gu©«)Ą─╔·╗ŅąįĘ■äš(w©┤)śI(y©©)▀M(j©¼n)┐┌Ż¼╝╚─▄ØMūŃūį╔ĒąĶę¬ėų─▄ā×(y©Łu)╗»▀M(j©¼n)│÷┐┌ĮY(ji©”)śŗ(g©░u)Ż¼ī”(du©¼)╝ė┐ņśŗ(g©░u)Į©ą┬░l(f©Ī)š╣Ė±ŠųŲų°┤┘▀M(j©¼n)ū„ė├ĪŻ╩ūŽ╚Ż¼┐╔ęį└¹ė├├┐─Ļ┼e▐kę╗┤╬Ą─ųąć°(gu©«)ć°(gu©«)ļH▀M(j©¼n)┐┌▓®ė[Ģ■(hu©¼)ūīĖ▀Š½╝Ō«a(ch©Żn)ŲĘū▀▀M(j©¼n)ųąć°(gu©«)Ż¼╬³ę²Ė³ČÓ═Ō╔╠ĄĮųąć°(gu©«)░l(f©Ī)š╣Ė▀┘|(zh©¼)┴┐Ą─╔·╗ŅąįĘ■äš(w©┤)śI(y©©)ĪŻŲõ┤╬Ż¼═©▀^(gu©░)Ė³Ė▀╦«ŲĮĄ─ī”(du©¼)═Ōķ_Ę┼Ż¼Ä¦äė(d©░ng)╬ęć°(gu©«)╔·╗ŅąįĘ■äš(w©┤)śI(y©©)Ą─Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼ęį╠ß╔²ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻūŅ║¾Ż¼ųąć°(gu©«)öU(ku©░)┤¾╔·╗ŅąįĘ■äš(w©┤)śI(y©©)▀M(j©¼n)┐┌─▄ē“?y©żn)ķRCEP│╔åTć°(gu©«)─╦ų┴üå╠½ģ^(q©▒)ė“Ą─Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)ū„│÷žĢ½I(xi©żn)ĪŻ

3.═Ų▀M(j©¼n)é„Įy(t©»ng)Ę■äš(w©┤)śI(y©©)Ž“¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)▐D(zhu©Żn)ą═Ż¼│ų└m(x©┤)ā×(y©Łu)╗»Ę■äš(w©┤)┘Q(m©żo)ęū│÷┐┌ĮY(ji©”)śŗ(g©░u)ĪŻ«ö(d©Īng)Ū░Ż¼ųąć°(gu©«)Ą─é„Įy(t©»ng)Ę■äš(w©┤)┘Q(m©żo)ęūį┌RCEP│╔åTć°(gu©«)ķg│÷┐┌š╝▒╚▌^Ė▀Ż¼▒M╣▄Į³─ĻüĒ(l©ói)ųąć°(gu©«)▓╗öÓÅŖ(qi©óng)š{(di©żo)┤¾┴”░l(f©Ī)š╣¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)Ż¼Ą½é„Įy(t©»ng)Ę■äš(w©┤)┘Q(m©żo)ęūĄ─ā×(y©Łu)ä▌(sh©¼)╚į╚╗▓╗┐╔║÷ęĢŻ¼æ¬(y©®ng)į┌┤¾┴”░l(f©Ī)š╣¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)Ą─═¼Ģr(sh©¬)ų▓Į═Ų▀M(j©¼n)é„Įy(t©»ng)Ę■äš(w©┤)śI(y©©)Ž“¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)▐D(zhu©Żn)ą═ĪŻūīé„Įy(t©»ng)Ę■äš(w©┤)śI(y©©)ė╔ę└┘ć┘Yį┤▐D(zhu©Żn)ūā?y©Łu)ķę└┘ć┐Ų╝╝ä?chu©żng)ą┬Ż¼▀\(y©┤n)ė├¼F(xi©żn)┤·Įø(j©®ng)ĀI(y©¬ng)╣▄└Ē└Ē─ŅŻ¼═Č╚ļ┘YĮ║═ą┼Žó╝╝ąg(sh©┤)Ą─ų¦│ųŻ¼ęį┤╦üĒ(l©ói)╠ß╔²▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ż¼ĮĄĄ═│╔▒ŠŻ¼╠ßĖ▀ė»└¹╦«ŲĮĪŻ╚ńŻ¼ĘeśO═ŲÅVųąć°(gu©«)┐ńŠ│ļŖ╔╠┼c╬’┴„▀\(y©┤n)▌ö«a(ch©Żn)śI(y©©)µ£ŽÓĮY(ji©”)║ŽĄ──Ż╩ĮŻ¼╣─äŅ(l©¼)▀\(y©┤n)▌öŲ¾śI(y©©)ĄĮRCEP│╔åTć°(gu©«)░l(f©Ī)š╣Ż¼╠ßĖ▀Ė„ć°(gu©«)╬’┴„▀\(y©┤n)▌öą¦┬╩ĪŻųąć°(gu©«)į┌RCEP│╔åTķgų¬ūR(sh©¬)├▄╝»ą═Ę■äš(w©┤)śI(y©©)│÷┐┌š╝▒╚└²▌^Ą═Ż¼▀@─▄ē“š█╔õ│÷Ųõ┐Ų╝╝äō(chu©żng)ą┬─▄┴”ø]─▄▀_(d©ó)ĄĮ▀M(j©¼n)┐┌ć°(gu©«)Ą─ę¬Ū¾ĪŻī”(du©¼)┤╦Ż¼ąĶę¬īó┐Ų╝╝äō(chu©żng)ą┬ū„×ķ╠ß╔²ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”Ą─ĻP(gu©Īn)µIŻ¼┤¾┴”░l(f©Ī)š╣5GĪóįŲėŗ(j©¼)╦ŃĪó╚╦╣żųŪ─▄Ą╚ą┼Žó╗»╝╝ąg(sh©┤)▓óŽ“RCEPĖ„ć°(gu©«)╚½├µ═ŲÅVĪŻ

4.ĘeśOī”(du©¼)ĮėRCEP┤┘▀M(j©¼n)Ė³Ė▀╦«ŲĮĄ─ķ_Ę┼ĪŻRCEP╔·ą¦īŹ(sh©¬)╩®║¾ī”(du©¼)ųąć°(gu©«)īŹ(sh©¬)¼F(xi©żn)Ė³Ė▀╦«ŲĮĄ─ī”(du©¼)═Ōķ_Ę┼Īó═Ų▀M(j©¼n)Ė³Šo├▄Ą─Įø(j©®ng)┘Q(m©żo)║Žū„ėŁüĒ(l©ói)ą┬ÖC(j©®)ė÷ĪŻRCEPū„×ķųąć°(gu©«)Īó╚š▒ŠĪóĒnć°(gu©«)╣▓═¼║×╩Ą─Ą┌ę╗éĆ(g©©)ūį┘Q(m©żo)ģf(xi©”)Č©Ż¼ī”(du©¼)╚²ć°(gu©«)┘Q(m©żo)ęūĄ─╗ź═©╗ź┬ō(li©ón)║Žū„╝░Įø(j©®ng)Ø·(j©¼)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Č╝ŲĄĮĘeśO┤┘▀M(j©¼n)ū„ė├ĪŻę“┤╦Ż¼æ¬(y©®ng)╝ė╦┘═Ų▀M(j©¼n)ųą╚šĒnFTAģf(xi©”)Č©▀_(d©ó)│╔Ą─▀M(j©¼n)│╠ĪŻRCEP║═CPTPPū„×ķüåų▐ā╔┤¾┘Q(m©żo)ęūģf(xi©”)Č©,Š∙ųŲČ©┴╦Ę■äš(w©┤)┘Q(m©żo)ęūŽÓĻP(gu©Īn)ęÄ(gu©®)ätŻ¼Ą½CPTPPĄ─╔ŅČ╚║═Ė▀Č╚▀h(yu©Żn)Ė▀ė┌RCEPĪŻųąć°(gu©«)ę▓╩Ū└^Ēnć°(gu©«)Īó╠®ć°(gu©«)ų«║¾ĘeśO▒Ē▀_(d©ó)╝ė╚ļCPTPPĄ─ć°(gu©«)╝ęŻ¼RCEP╔·ą¦īŹ(sh©¬)╩®║¾Ż¼ųąć°(gu©«)ĘeśOī”(du©¼)ĮėŻ¼┐╔×ķ╝ė╚ļCPTPPĦüĒ(l©ói)ÖC(j©®)ė÷Ż¼▓╗āHīó×ķŲõ╠ß╣®Ė³┤¾╩ął÷(ch©Żng)║═ÖC(j©®)ė÷Ż¼Ė³┐╔×ķüå╠½Ąžģ^(q©▒)─╦ų┴╚½Ū“äō(chu©żng)įņĖ³ČÓĄ─ąĶŪ¾║═┐╔─▄Ż¼┼cĖ„ĘĮ║Ž┴”╣▓═¼╗ųÅ═(f©┤)ć°(gu©«)ļH┘Q(m©żo)ęūų╚ą“Ż¼īŹ(sh©¬)¼F(xi©żn)╗ź╗▌╗ź└¹Ż¼║Žū„╣▓┌AĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║░ūūėĶ┤

ĻP(gu©Īn)ūó╣½▒Ŗ╠¢(h©żo)Ż¼ļSĢr(sh©¬)ķåūxĻā╬„╣ż╚╦ł¾(b©żo)

Ļā╣żŠW(w©Żng)Ī¬Ī¬Ļā╬„╣ż╚╦ł¾(b©żo) © 2018 sxworker.com. ĄžųĘŻ║╬„░▓╩ą╔Å║■┬Ę239╠¢(h©żo) ┬ō(li©ón)ŽĄļŖįÆŻ║029-87344649 E-mailŻ║sxworker@126.com

ĻāICPéõ17000697╠¢(h©żo) ░µÖÓ(qu©ón)╦∙ėą Copyright 2005Ļā╣żŠW(w©Żng) ╬┤Įø(j©®ng)Ģ°├µ╩┌ÖÓ(qu©ón)▓╗Ą├▐D(zhu©Żn)▌d╗“ńRŽ± ŠW(w©Żng)šŠłD╬─╚¶╔µ╝░ŪųÖÓ(qu©ón)Ż¼šł(q©½ng)┬ō(li©ón)ŽĄ╬ęéāäh│²ĪŻ